비트코인 가격 예측 모델

2024. 1. 12. 07:51ㆍAI/Machine learning

- 목차

반응형

Regression 모델로 예측

data loading

import pandas as pd

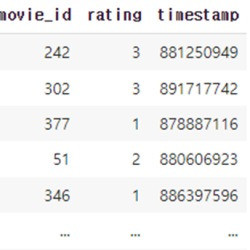

dataset = pd.read_csv('bitcoin.csv')dataset.head() Date Open High Low Close Adj Close Volume

0 2017-01-01 963.66 1003.08 958.70 998.33 998.33 147775008

1 2017-01-02 998.62 1031.39 996.70 1021.75 1021.75 222184992

2 2017-01-03 1021.60 1044.08 1021.60 1043.84 1043.84 185168000

3 2017-01-04 1044.40 1159.42 1044.40 1154.73 1154.73 344945984

4 2017-01-05 1156.73 1191.10 910.42 1013.38 1013.38 510199008

Data 전처리

가격의 추이를 그래프로 분석

price = dataset['Open'].to_numpy()

from matplotlib import pyplot as plt

plt.figure()

plt.plot(np.arange(len(price)), price)

plt.show()값의 크기를 정규화

price = price.reshape(-1, 1) # 뒤에 dim 추가

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler() # z-normalization (standard ..)

scaler.fit(price)

price = scaler.transform(price).reshape(-1,) 앞의 20일 데이터와 다음날을 y 값으로 하여 데이터셋 구성

window = 20

X = []

y = []

for i in range(len(price) - window):

X.append(price[i: i + window])

y.append(price[i + window])

X = np.array(X).reshape(-1, window, 1) # 1d conv를 위해 마지막에 dim 추가

y = np.array(y)데이터셋 분리

x_train = X[:800]

x_test = X[800:]

y_train = y[:800]

y_test = y[800:]모델 정의

model = keras.Sequential(

[

# shape: None x 20 x 1 (feature num은 1: 가격)

# kernel_size = 3 (3일간 가격을 보겠음)

layers.Conv1D(filters=10, kernel_size=3, input_shape = (20, 1)),

# None x 18 x 10

# num params: (3*1 + 1)*10

layers.Activation(keras.activations.relu),

layers.Flatten(),

# shape: 180

layers.Dense(1) # 가격 자체를 예측 하는 거라 (분류가 아니라) 1

# shape: None x 1

# params: 180*1

]

)학습

model.compile(

loss = "mean_squared_error", # regression 문제라 (값 예측) MSE를 사용

optimizer = keras.optimizers.Adam(lr = 0.0001)

)

hist = model.fit(x_train, y_train, epochs=200, validation_split=0.1)반응형

'AI > Machine learning' 카테고리의 다른 글

| Surprise (0) | 2022.05.15 |

|---|---|

| Latent factor model: matrix factorization (0) | 2022.05.15 |

| 데이터 마이닝 1 (0) | 2022.05.14 |

| CF model with visual information (0) | 2022.03.27 |

| 언어모델 (0) | 2022.03.13 |